{{title}}

{{body}}

{{tagline}}

{{body}}

| {{tag}}

{{body}}

{{body}}

{{item.label}}

{{f.label}}

{{Body}}

{{receiptRedirectText}}

Fejlkode: {{resetErrorCode}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{data.labels.body}}

{{data.labels.body}}

Her kan der kun vælges en:

Her kan der vælges flere:

Bemærk: ved valg af flere bliver søgningen smallere!

{{labels.errorBody}}

{{labels.noResultsBody}}

{{labels.errorBody}}

{{labels.noResultsBody}}

{{scrollHint}}

{{textLabels.successBody}}

{{data.qrText}}

{{Description}}

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{errorBody}}

{{noResultsBody}}

Her kan du som firmaadministrator ændre de 5 primære kontaktpersoner i jeres firma.

Følgende er nu registreret og vil danne grundlag for kontingentopkrævningen.

Samlet lønsum: {{formattedPayrollFunction}}

Antal ansatte: {{payrollRegistration.numberOfEmployees}}

Antal ansatte d. 30/9: {{payrollRegistration.numberOfEmployees309}}

Vi har sendt dig en kvittering pr. mail.

Har du rettelser, bedes du besvare den mail, vi har sendt dig eller kontakte os per telefon på {{MemberDepartmentPhonenumber}}.

Med venlig hilsen

Økonomisekretariatet

{{headerSubText}}

{{modal.modalCorrelationIdDisclaimer}}

{{headerSubText}}

{{additionalInformation.sustainability.subtitle}}

{{additionalInformation.sustainability.carbonReductionFocus}}

{{additionalInformation.sustainability.carbonReductionPotential}}

{{additionalInformation.investors.subtitle}}

{{additionalInformation.investors.businessModel.label}}

{{additionalInformation.companyStatus.label}}

{{additionalInformation.companyOtherArtifacts.label}}

{{modal.modalCorrelationIdDisclaimer}}

{{eventCard.text}}

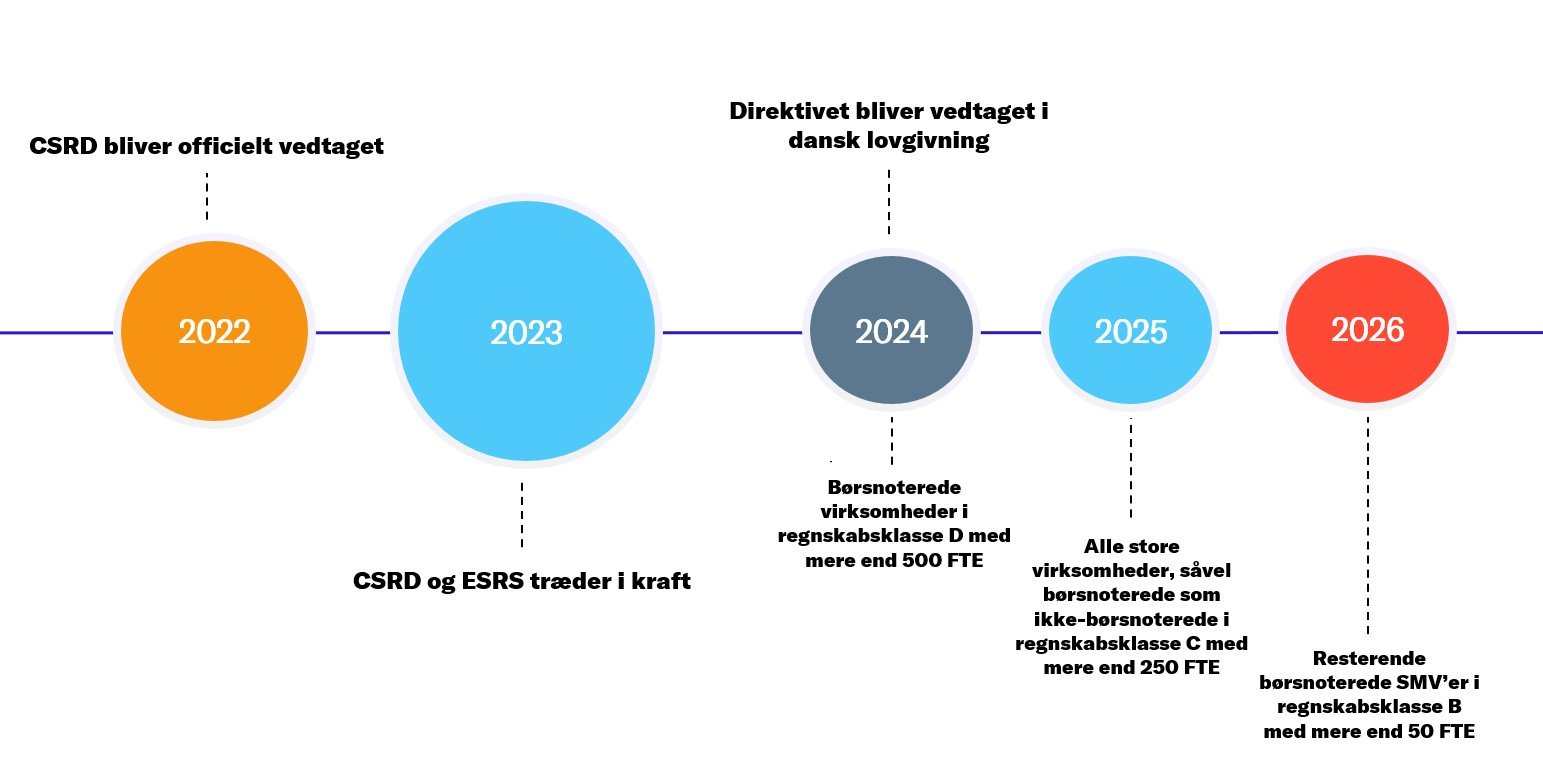

Hvad er CSRD?

CSRD står for Corporate Sustainability Reporting Directive og er det nye bæredygtighedsdirektiv fra EU, der stiller nye krav til virksomheders bæredygtighedsrapportering.

Et af hovedelementerne i lovgivningen er, at de største virksomheder skal rapportere efter obligatoriske standarder også kaldet ESRS-standerne, som står for European Sustainability Reporting Standards. Disse kan ligge inden for E, S og G i ESG, som er en forkortelse for Environmental, Social og Governance, som du kan læse mere om på Virksomhedsguiden.

Hvem er omfattet af CSRD?

Store og børsnoterede virksomheder med mere end 500 ansatte er omfattet af CSRD fra regnskabsåret 2024. Børsnoterede og ikke-børsnoterede virksomheder med mere end 250 ansatte er omfattet fra regnskabsåret 2025 (C stor virksomhed). Børsnoterede virksomheder med færre end 250 ansatte (undtagen børsnoterede mikrovirksomheder) er omfattet af kravene fra regnskabsåret 2026.

I forbindelse med implementering af CSRD i dansk lovgivning er nye størrelsesgrænser for balancesummen og nettoomsætningen blevet vedtaget.

|

|

Tidligere grænser i årsregnskabsloven |

Lovforslag om nye grænser |

|

Regnskabsklasse C (Stor) |

|

|

|

Balancesum |

156 mio. kr. |

195 mio. kr. |

|

Nettoomsætning |

313 mio. kr. |

391 mio. kr. |

|

Antal heltidsbeskæftigede |

250 ansatte |

250 ansatte (uændret) |

|

Regnskabsklasse B |

|

|

|

Balancesum |

44 mio. kr. |

55 mio. kr. |

|

Nettoomsætning |

89 mio. kr. |

111 mio. kr. |

|

Antal heltidsbeskæftigede |

50 ansatte |

50 ansatte (uændret) |

Lovændringerne trådte i kraft den 1. juni 2024, men i praksis har det virkning fra dette regnskabsår, der begyndte 1. januar 2024.

Er du I tvivl om du er omfattet af CSRD så tag CSRD-tjekket på Virksomhedsguiden.

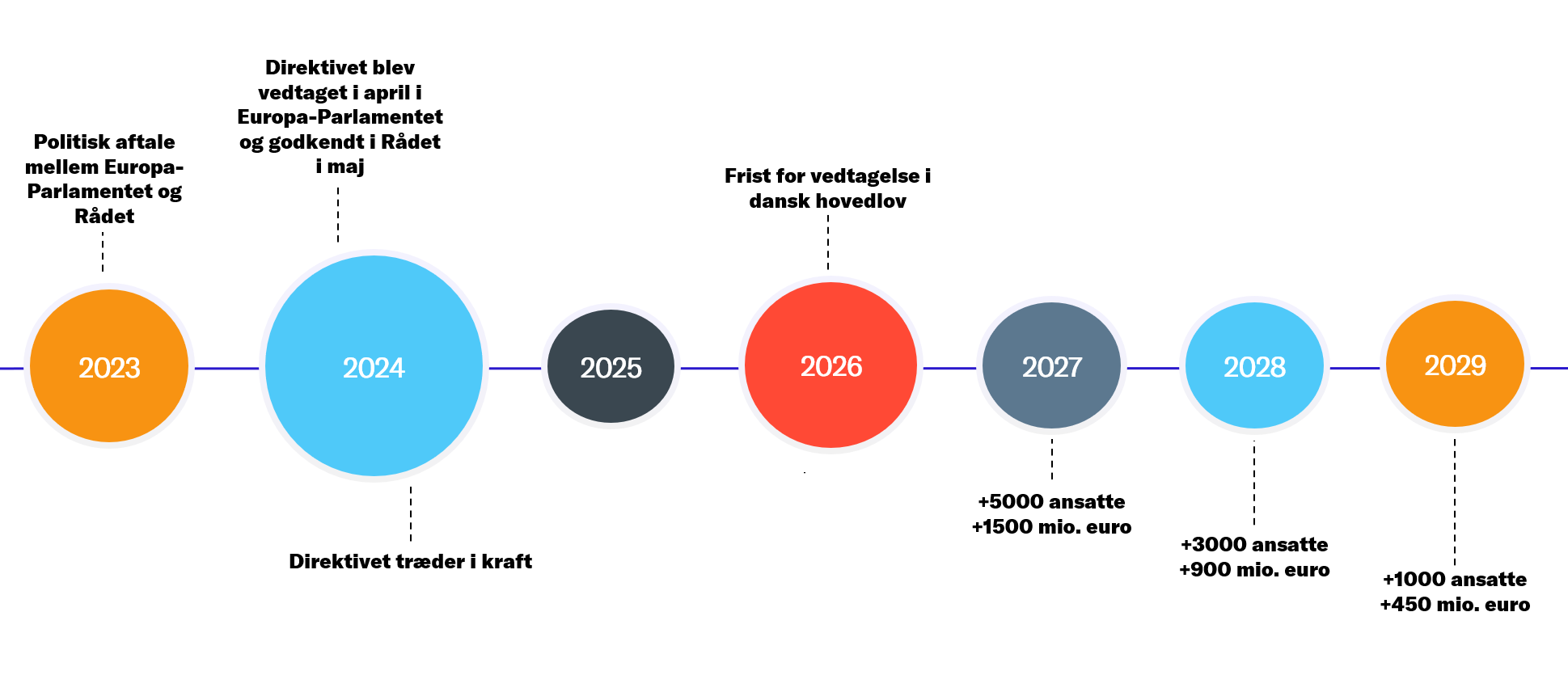

Hvad er CS3D?

Direktivet om lovpligtig due diligence blev vedtaget i juli 2024. Formålet er, at det bliver lovpligtigt, at virksomheder implementerer due diligence-processer for at adressere eventuelle negative påvirkninger af klima, miljø og menneskerettigheder i deres værdikæder. Direktivet bygger på hovedprincipperne i de internationale retningslinjer, og det er både FN's retningslinjer for menneskerettigheder og erhvervsliv og OECDs retningslinjer for multinationale virksomheder.

Hvem er omfattet af CS3D?

Der er indført en trinvis indfasningsperiode over, hvem der er omfattet: