{{title}}

{{body}}

{{tagline}}

{{body}}

| {{tag}}

{{body}}

{{body}}

{{item.label}}

{{f.label}}

{{Body}}

{{receiptRedirectText}}

Fejlkode: {{resetErrorCode}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{data.labels.body}}

{{data.labels.body}}

Her kan der kun vælges en:

Her kan der vælges flere:

Bemærk: ved valg af flere bliver søgningen smallere!

{{labels.errorBody}}

{{labels.noResultsBody}}

{{labels.errorBody}}

{{labels.noResultsBody}}

{{scrollHint}}

{{textLabels.successBody}}

{{data.qrText}}

{{Description}}

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{errorBody}}

{{noResultsBody}}

Her kan du som firmaadministrator ændre de 5 primære kontaktpersoner i jeres firma.

Følgende er nu registreret og vil danne grundlag for kontingentopkrævningen.

Samlet lønsum: {{formattedPayrollFunction}}

Antal ansatte: {{payrollRegistration.numberOfEmployees}}

Antal ansatte d. 30/9: {{payrollRegistration.numberOfEmployees309}}

Vi har sendt dig en kvittering pr. mail.

Har du rettelser, bedes du besvare den mail, vi har sendt dig eller kontakte os per telefon på {{MemberDepartmentPhonenumber}}.

Med venlig hilsen

Økonomisekretariatet

{{headerSubText}}

{{modal.modalCorrelationIdDisclaimer}}

{{headerSubText}}

{{additionalInformation.sustainability.subtitle}}

{{additionalInformation.sustainability.carbonReductionFocus}}

{{additionalInformation.sustainability.carbonReductionPotential}}

{{additionalInformation.investors.subtitle}}

{{additionalInformation.investors.businessModel.label}}

{{additionalInformation.companyStatus.label}}

{{additionalInformation.companyOtherArtifacts.label}}

{{modal.modalCorrelationIdDisclaimer}}

{{eventCard.text}}

12. september 2023

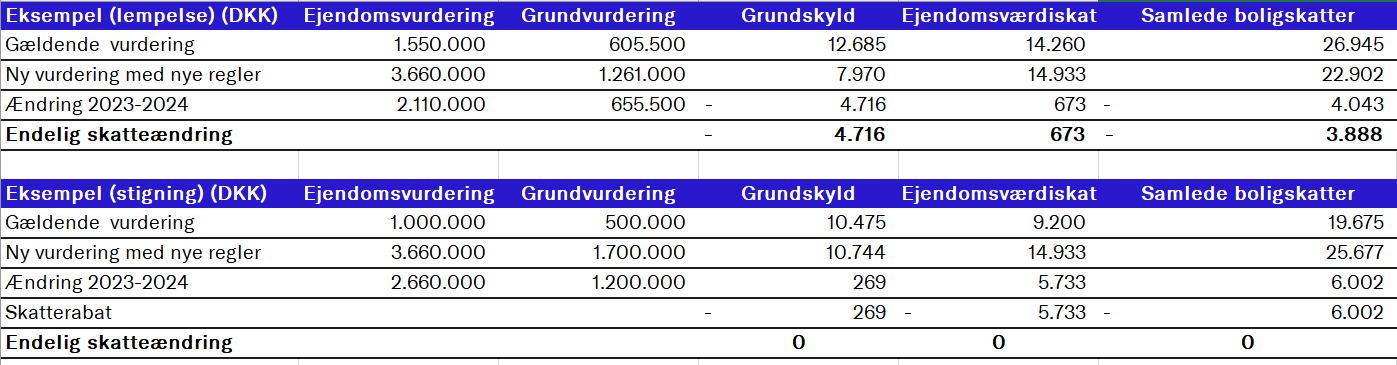

Dansk Erhverv præsenterer her en simpel guide til, hvordan du kan beregne din nye boligskat.

Hvad sker der?

Grund- og ejendomsvurderinger forventes at stige de fleste steder. Dog reduceres grundskyldssatserne markant i alle kommuner, ligesom satserne for ejendomsværdiskatten sænkes fra 0,92 procent for værdier op til 3,04 mio. kr. og 3 pct. for værdier herover til 0,51 pct. for værdier op til 9,2 mio. kr. og derefter 1,4 pct. for værdier herover. Der er indført et forsigtighedsprincip på de nye ejendomsvurderinger, som gør, at du skal fratrække 20 pct. for at finde dit beskatningsgrundlag. Der er også indført en skatterabat på 100% af en eventuel stigning i 2024, som kan fremføres i hele din ejertid. For andre ejendomme er der en stigningsbegrænsning på 4,75 pct. af stigningen i grundskylden.

Gældende ejendomsskat

⇒ Find din ejendom her.

Under økonomi kan du finde din nuværende ejendomsværdi samt grundværdi. Dette udgør dit nuværende beskatningsgrundlag. (Du skal benytte den laveste af disse 3 værdier: Ejendomsværdien for 2001 plus 5 %, Ejendomsværdien for 2002, Seneste vurdering, fx ejendomsværdien for 2020 fratrukket 20 pct.).

Du kan finde den nuværende grundskyld for din kommune her.

(Ejendomsværdi * 0,0092) + (grundværdi * kommunal grundskyld 2023) = Nuværende boligskat. Bemærk: Der betales 3 pct. i ejendomsværdiskat for værdier over 3,04 mio. kr.

Kommende ejendomsskat

⇒ Find din ejendom her

Din ejendom findes ved at indtaste adressen.

Du kan finde grundskylden for 2024 i din kommune her.

(Ejendomsværdi * 0,8 * 0,0051) + (grundværdi * 0,8 * kommunal grundskyld 2024) = Kommende boligskat.

Bemærk: Der betales 1,4 pct. i ejendomsværdiskat for beskatningsgrundlag over 9,2 mio. kr.

Skatterabat og stigningsbegrænsning

Hvis du oplever, at dine skattebetalinger stiger med de nye boligskatter, vil du modtage en nominel rabat på beløbet for skattestigningen i 2024, som fastholdes i hele ejertiden af ejendommen.

Alle andre ejendomme, undtagen en- og to-familieejerboliger, er ikke omfattet af skatterabatordningen. Disse ejendomme vil være underlagt stigningsbegrænsningsreglen på grundskyld. Ejendomme ejet af selskaber, udlejningsboligejendomme og projektejendomme, der opføres med henblik på udlejning, vil også være omfattet af stigningsbegrænsningen. Det samme gælder for andre erhvervsejendomme.

Stigningsbegrænsningen betyder, at grundskyldsbetalingen for den enkelte ejendom højst må stige med 4,75 pct. af den samlede stigning pr. år, indtil stigningen er fuldt indfaset. Så hvis grundskylden fx stiger med 10.000 kr., vil den reelt stige med 475 kr. om året. Dækningsafgiften er ikke underlagt skatterabat eller stigningsbegrænsning.

Skat har også en mindre avanceret beregner her